La Fiesta No Ha Terminado: Un Análisis Profundo En El Por Qué Los Unicornios Regresarán En El 2017

Cuando Aileen Lee de Empresas Cowboy lanzó el término “Unicornio” para describir nuevas empresas privadas que valen más de 1 billón de dólares, ella quería enfatizar la rareza e imprecisión de estos descubrimientos como inversionista empresarial.

Era el 2013, el sector tecnológico estaba inundado con dólares de inversionistas, Uber y Snapchat habían recaudado grandes rondas de financiamiento con valoraciones increíbles, incubadoras y aceleradores eran la tendencia y Elon Musk había anunciado su proyecto Hyperloop.

Puesto simplemente, las cosas se veían bien para el sector de la tecnología.

Lo que siguió en los años posteriores fue un crecimiento extraordinario en cuanto a valoraciones y financiamiento privado para compañías de tecnología en sus primeras etapas.

Entre el año 2013 y 2015, el Club Unicornio creció en “membresía” casi nueve veces y agregó casi 400 billones de dólares en valor de papel a la economía (ver gráficas 1 y 2). Aparte de los ya mencionados Uber y Snapchat, otros nuevos miembros del club durante ese período incluyen: Stripe, Slack, Instacart, Lyft, Warby Parker y 23andMe, entre otros.

Los Unicornios ya casi no parecen extraños, haciendo que muchos observadores de la industria comenzarán a cuestionar seriamente las valoraciones del sector. A pesar de solo representar una pequeña sub-sección de nuevas empresas de tecnología de élite, el Club Unicornio se convirtió en sinónimo, con toda la exuberancia aparente del sector tecnológico.

Y con seguridad, después varios años de frivolidad, el 2016 marcó un tono diferente y un ambiente más desafiante para el notorio Club Unicornio. Primero, fueron los escándalos.

Theranos, probablemente la historia más problemática del año, se vio enredada en controversia cuando la compañía perdió clientes clave, se vio bajo escrutinio regulatorio, envuelta en sorprendentes relaciones de antiguos empleados y en general cayó de su pedestal. Una vez con un valor de 9 billones de dólares, ahora Theranos podría pronto quedar a un lado, posiblemente hasta cerrar en los próximos meses.

Otro Unicornio famoso, Zenefits, fue forzado a admitir que los empleados habían hecho trampas en prácticas obligatorias de conformidad y también que Parker Conrad, co-fundador y CEO, había promovido con énfasis, prácticas que le permitían a Zenefits pasar por encima de entrenamientos de conformidad, para vender seguros en California. Parker Conrad renunció, y en Junio la compañía fue revalorizada de 4.5 billones de dólares a 2 billones.

La lista es larga, con Unicornios de alto perfil como el Club Lending, Hampton Creek, y muchos otros, todos con relaciones escandalosas. Pero, mientras los escándalos son noticia (u hoy en día, publicidad online), el punto más serio y preocupante es que estas revelaciones ayudan a alimentar a los críticos.

Poniendo los escándalos de lado, el 2016, en general, parece haber presenciado lo que se podría llamar un despertar para el espacio tecnológico. Como lo dijo Chamath Palihapitiya de Capital Social, “Hay muchos negocios que son buenos, no excelentes, pero han recaudado dinero como si fueran excelentes.”

Y la data parece sustanciar esto. Como muestran las gráficas 1 y 2, el paso de los “nacimientos” Unicornio disminuyeron considerablemente. Y lo que es peor, en 2016 se vio un gran crecimiento en ventas de capital entre la cesta de Unicornio (ver gráficas 3 y 4), una tendencia que ya habíamos comenzado a ver desde el año 2015, pero había pasado desapercibida gracias a todas las noticias positivas.

De repente, el Club Unicornio estaba bajo estrés nuevamente, por su naturaleza simbólica, al igual que todo el sector tecnológico y de nuevas empresas. Los argumentos de los detractores ganaron auge, generando serias preguntas sobre si la fuerte racha positiva en el espacio empresarial llegaba a su fin.

¿Pero es así?

Mirando hacia el 2017, hay señales alentadoras para el sector. Las mismas fuerzas que hicieron al 2016 un año difícil, parecen estar cambiando y aquellos que apoyan el aumento en valoraciones de los últimos años, parecen no haber disminuido.

El Regreso de la Tecnología IPO

Sin duda un rasgo característico del 2016 fue la escasez de IPO para compañías de tecnología.

A través de los primeros ocho meses, ha habido solo una compañía de tecnología financiada en lista en los mercados públicos. Y aparte de una mejora en la última mitad del año, el 2016 cerró siendo el peor año en términos de número de tecnología IPO en USA desde la crisis financiera (ver gráfica 5).

Y en cuanto a aquellos que ya eran públicos, el desempeño no fue alentador.

Twitter, Fitbit, Box, Etsy, entre otros, todo el legado de los listados de tecnología de los años 2014-2015, vio sufrir sus precios de valores en el mercado público, muchos de estos alcanzando precios de menos de la mitad de su precio IPO.

Las razones para este fenómeno son variadas, pero en muchas maneras todas se unen al llegar a las grandes cantidades de capital de inversionistas encerradas en fondos de financiamiento privado.

Apoyados por el crecimiento de las hojas de balance, los fondos de financiamiento derramaron dólares en nuevas empresas de tecnología en los últimos cinco o siete años, apoyando así las elevadas valoraciones que muchos habían criticado.

Añadiendo a lo anterior, un gran número de inversionistas que previamente habrían participado en mercados públicos, en recientes años han estado cambiando a mercados privados como intento de conseguir mayores rendimientos, incluyendo fondos comunes, fondos de cobertura, y fondos de capital soberano.

Como comentaba Bill Gurley, Socio General en Benchmark “Con tasas de interés tan bajas, hay personas que solo buscan rendimiento y por esto el dinero se desliza por ahí.”

En este contexto, no es sorprendente que muchas compañías eviten el mercado público.

Enfrentados con la decisión de hacerse públicos con fuertes descuentos y con descuentos asociados en la carga reportada, al igual que grandes requerimientos de transparencia para sus operaciones, es normal que un CEO tomará la decisión de continuar confiando en los mercados privados por liquidez.

Pero hay fuertes señales que el 2017 podría ser diferente.

Los Asesores de Inversión en el banco Union Square, estiman que podrían haber hasta 90 compañías tratando de hacerse públicas para el próximo año. El banquero de alta tecnología en Morgan Stanley anticipa entre 30 y 40 tecnologías IPO para este año.

El ejemplo más famoso es por supuesto, Snapchat, la cual podría decirse es la tecnología IPO más anticipada en años recientes.

Basado en su última ronda de inversión, Snap, la compañía padre de Snapchat, está valorada en 18 billones de dólares. Y si las declaraciones que se escuchan son verdaderas, IPO de Snap le podría traer a la compañía 4 billones de dólares adicionales, en una valoración de 25 billones de dólares, haciéndola así, la compañía de tecnología IPO en USA, desde que Facebook se hizo público en Junio de 2012.

¿Qué hay detrás de este cambio de sentimiento?

Bueno, sin duda la “vuelta a la realidad” del 2016 llevó a reiniciar la valoración para muchas compañías, esto ha ayudado a aplacar las preocupaciones de los inversionistas del mercado público Más aún, el ambiente de financiamiento tan preocupante del 2016 puso mucha presión en compañías, para que estas se re-enfocarán en sus métricas y fundamentos, en lugar de tener acceso a los mercados públicos en el futuro.

Si el 2016 vio un sacrificio del rebaño, entonces podríamos predecir que las compañías restantes son las más saludables.

Y por supuesto, mientras que la presidencia de Trump continua creando incertidumbre, el efecto a corto plazo en los mercados de valores ha sido mayormente positivo, con un regreso fuerte en los precios de las acciones y un regreso general de una actitud “arriesgada” entre los inversionistas del mercado público.

Tomando todo esto en consideración, ya veremos. Pero por la longitud de la cola de IPO, no sería sorpresa que si el año comienza de forma positiva, tal vez con el buen desempeño de Snap IPO, puedan abrirse las compuertas.

Liquidez Continua en el Mercado Privado

Por supuesto, el otro factor importante a considerar es si el ambiente financiero en los mercados privados, el cual llevó a esta situación en un comienzo, realmente ha cambiado.

Y parece que la respuesta es que no la ha hecho.

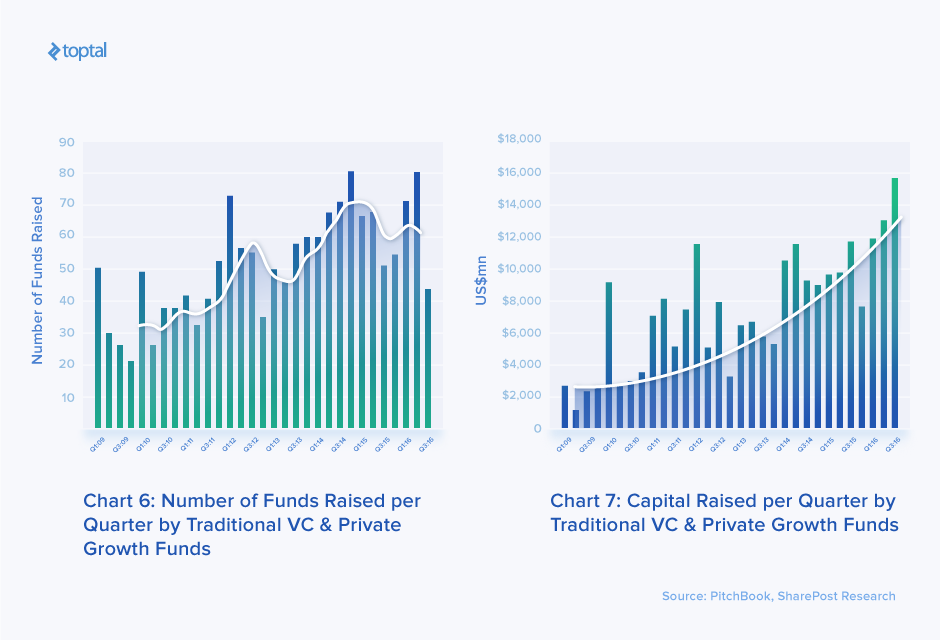

Desde el 2009, el crecimiento de los inversionistas de las tecnologías privadas, ha seguido recaudando capital a tasas récord, de 11 billones de dólares en el 2009 a 41 billones de dólares en el 2015, esto lo notó Sharespost en su reciente reportaje “The Rise of Unicorn Funds”.

Y mucho de esto continúa sin ser gastado.

De acuerdo a Preqin, una plataforma de agregación de data para la industria de activos alternativos, casi 200 billones de dólares en polvo suelto está disponible en inversionistas VC para ponerlos en uso. Esto se estima que continúe para apoyar a compañías respaldadas por financiamiento privado.

Más aún, la mayoría del capital recaudado en años recientes parece haberse ido de manera desproporcional a una selección concentrada de fondos mayores.

En muchas formas, el espacio de inversión financiera ha visto un “sacrificio del rebaño” que también han experimentado las compañías de tecnología.

Como indican las gráficas debajo, el número de nuevos fondos recaudados parece haber llegado al máximo en el Q1 de 2015, mientras la cantidad total de dólares que se mueven en el espacio financiero continúa creciendo saludablemente.

Si esto es verdad, el futuro se ve bien para los Unicornios. Después de todo, los fondos más grandes necesitarán invertir en compañías mucho más grandes para justificar el tamaño de los tickets. Y no hay muchas compañías de tecnología privadas que puedan extraer tanto capital.

¿Fue El 2016 Tan Malo?

A pesar de todas las noticias negativas que han salido de ese espacio en el transcurso del último año, no podemos evitar pensar que el 2016 no fue tan malo como parece.

Primero que todo, a pesar de los escándalos y las salidas rápidas donde se compran deudas con céntimos por dólar (ej. Gilt Groupe y One Kings Lane), tomados mientras la cesta Unicornio continuaba su buen desempeño.

Forbes, que famosamente descartó preocupaciones triviales a finales del 2015, visitó nuevamente su caso un año después y notó que la cesta de “Americornios” (Unicornios radicados en USA) que habían estado siguiendo, había crecido en valoración en un siete por ciento. Esto estaba fuertemente influenciado por algunos valores atípicos, notablemente Uber, pero aun excluyendo estos el portafolio subió 2.2 por ciento.

También, a pesar de tecnologías IPO, aquellos que sí se hicieron públicos parecían haber hecho un buen trabajo.

Twilio, Cotiviti, Blackline, Line y otros están viendo un buen desempeño en los mercados públicos, lo cual está contribuyendo, sin duda, al crecimiento en el número de las IPO que se esperan para el año.

Y por todas las historias de ventas de capital, había una multitud de rondas de recaudación de fondos entre el club de Unicornios, que eran completadas en valoraciones más altas que las anteriores. Entre estas están Snap, Lyft, Slack, y Magic Leap (aunque esta última está envuelta en un escándalo fresco, por sí sola).

Para ser claros, no estamos diciendo que los escépticos están equivocados, ni que los miembros del Club Unicornio merecen sus valoraciones.

Mientras el capital para el financiamiento privado capital y los fondos de crecimiento continúen siendo inundados con capital, no imaginamos un dramático estallido de la burbuja (si existe una), como muchos en la industria han estado previniendo.

¿Por Qué Es Esto Importante Para Ti?

Con todo lo anterior en mente, ¿En qué lugar te posicionarías en el 2017? Esto depende grandemente de en qué sector nos involucramos.

Para los empresarios, nuestra evaluación general es que el panorama no ha cambiado mucho. Los prospectos de recaudación de fondos se ven bien todavía. La principal diferencia es que mientras que hace 3-4 años recaudar capital era probablemente una historia de crecimiento exclusiva, el despertar del 2016, ha ayudado a recordarles a todos en este espacio que otros fundamentos de negocios también importan.

Asegúrate de concentrarte en lo fundamental de tu negocio: rentabilidad (o el camino a la rentabilidad), unidades económicas, retención de clientes, satisfacción del empleado, etc. Pero no te dejes engañar, el crecimiento sigue siendo la métrica más importante para los inversionistas de riesgo y por el que necesitarás optimizar tus esfuerzos por recaudar fondos.

Para empleados antiguos en compañías con capital de riesgo, que se enfocan en compensación basada en acciones, el panorama es un poco más triste. Las rondas de financiamiento del mercado privado han probado ser no muy beneficial en este sentido, ya que las valoraciones que atrapan los encabezados han tenido un precio.

Aquí es donde es crítico hacer la tarea para intentar conocer los derechos y condiciones que los inversionistas tienen en tus compañías. Y se precavido con los paquetes de compensación demasiado sesgados hacia la acciones.

La Fiesta Unicornio No Ha Terminado

El 2016 pudo haber sido un balde de agua fría para el Club Unicornio. Aprendimos que cuando miras debajo de la capucha, las cosas no son tan lindas como parecen. Y dudas recurrentes acechan la validez de las valoraciones de estas compañías.

Sin embargo, a pesar de la pausa, las fuerzas que subyacen el gran aumento en valoraciones Unicornio (mayormente, liquidez en el mercado de financiamiento privado) continúan con fortaleza. Y viendo como los mercados IPO parecen estar abriéndose finalmente a compañías de tecnología en el 2017, solo vemos razones para sentirnos optimistas por los Unicornios en este año.

La música pudo haber disminuido el año pasado, pero la fiesta no parece haber terminado.

Comentarios

Publicar un comentario